2022年7月現在、ここ日本では急激な円安となっていて、

それがもうしばらくは続くのではないかと予想されていますよね。

これは、様々な要因が折り重なったことでそのように陥っているのですが、お気づきの通りで、

ロシアがウクライナへ侵攻を行なったことで世界がロシアに対して経済制裁を発令し、

それが起因してロシアとの貿易を規制する流れとなり、

ロシアにお金が回らない(軍事資金の確保を間接的に食い止めようとしている)ようにしているからです。

そうすると、ロシアは市場経済が滞るようになり、

ロシアのお金(通貨:ルーブル)の価値が下がって行くので、

何もなっていなかったはずの全世界の通貨へも相対的に影響が出ることになったり、

その中でもロシアと直接取引をしていた国においては、

ロシアからの輸入に頼っていた小麦や天然ガスの輸入を規制したことで、

その影響から量が減り、価格が高騰したことでインフレとなり、

自分達の国もロシアと共にダメージを受けることに至りました。

そして、お金は巡り巡るので、間接的にも大きな影響を及ぼし、

アメリカが過度なインフレを抑えるために金融引き締め政策を行ったため、

日本との金利格差が広がって、円安ドル高が急激に進んだのです。

これが本来なら、円安になるということは、

自分達の国(日本)の中で生産活動(GDP)が活発となったことで物価が上がり、

そのバランスをとるために、世の中へいつもよりお金をたくさん流通させることから

経済市場にある円の量が増えることで円自体の価値が下がり、(ちなみにお金の価値が下がると、額面金額を維持するために下がった分だけお金の金利を上げてやりお金の価値が下がらないようにするため、金利は上がる)、

ドルに対して円が安くなるというのが自然な流れなのですが、

今回については、日本国内のGDPが上がっていないのにも関わらず

ロシアウクライナ情勢からの相対作用でこのようになっているため、

日本国内の経済と比例しない円安となってしまい、

それが日本国内の経済バランスに釣りあわず急激に動いたので、大変厳しいのですね。

となると、私個人的に、ずっと気になっていることがありまして。。。

それは、「外貨(ドル)建て生命保険に加入している方」への心配です。

急激な円安は、生命保険へも大きな影響を及ぼしている!!

私は元々、生命保険の代理店をやっていました。

その頃ではこの、外貨建て生命保険をよく販売しており、

皆さんによく喜んでいただいていました。

当時も円安ではありましたが、今ほど円安ではなかったのです。

その頃は、円が1ドル125円くらいだったのですが、

それなりに高くてもニュースで騒ぐような話ではなかったですし(金融緩和により自然な流れだったから)、

新型コロナウイルスや戦争が起こるなんてことも誰もが思ってもいませんでした。

それでも当時からこのドル建ての生命保険は、円建ての生命保険より金利が高かったので、

円でドルを買って、そのドルで保険料を支払って(正しくは、円でドルを購入する作業は保険会社がやってくれるので、契約者は円で保険料を支払う)でも

ドル建て(米ドル)の生命保険(積立型の死亡保障)に加入した方が

円建て保険と比べて、結構多く保険金や積立金がもらえるものとなっていたので、

もちろんそれを勧めていたのです。

そんな外貨建て生命保険が、この急激な円安によって

現在、どのような大きな影響を及ぼしているのかというと、

「保険料の上昇」です。

外貨(ドル)建て生命保険の大きな特徴

この外貨(ドル)建ての生命保険、毎回の保険料が基本的に変動するのです。

そう、円でドルを買っているからですよね。

為替はこのように、毎日変わっていて、そして今までより円安が進んでいるのですから、

1ドルが125円の時と比べて、1ドルが135円とまでなれば、

1ドルに対して10円多く保険料を支払わないといけなくなります。

これが、毎月100ドルの保険料だった場合(ドル建てだから、ドルで見た保険料は毎回金額が決まっている)、

今までは、円にすると12500円の保険料だったものが、

今では、円にすると13500円の保険料となるので、

毎月1000円も保険料が上がっているのです。

これって、地味に大きくないですか?

目に見えない商品に対して、毎月1000円も料金が上がったら、

普通に、「見直したい…」ってなってきませんか?

そうなると、思わず頭をよぎることそれは、

「解約」ですよね。

でも、加入時では、ずっと続けて行こうと決めて加入をしたと思いますし、

加入時に円安となった場合のシミュレートをし、それをしっかりと確認し、

リスクの説明もちゃんと受けて、総合的に理解したうえで加入を決めたと思うので、

実際にこうなる時代が到来したとしても、本当は「できれば続けたい」のだと思うのです。

でも、現状、保険料以外にも色々な物の値段が上がっているし、

本来なら比例して上がっていくべきである自身の給料は上がっていないため、

払いたくても払えないから、解約を検討するのですからね。

そんなあなた!!

ちょっと待ってください!!

その外貨建ての生命保険、

実は、これ以上保険料を支払わなくても

ずっと続けられる方法があります!!

その方法が、「払済保険」と「延長保険」です。

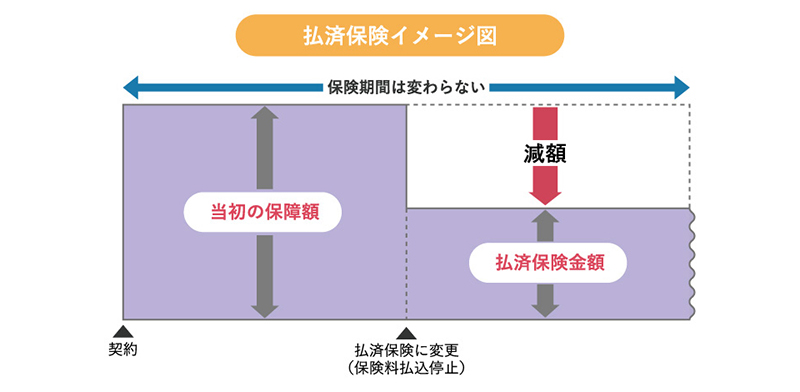

払済保険とは

払済保険(はらいずみほけん)とは、保険料を払うことを中止して、

その時点までに積み立てられている解約返礼金(解約払戻金ともいう)の金額に合わせて

保障額や保障内容を変更して、一時払い保険としてそのまま保険を続けるしくみのことです。

払済保険は、払うべき保険料をその後一切払うことなく、

元々の保障期間を変えないで、保障期間の終了まで保険を続けられるものとなるため、

基本的には、保障額は元の契約で設定していた額から減額となります。

ただし、解約返戻金の金額が保険会社の定めている限度額を下回っている場合、

払済保険への変更ができないことがあります。

そして、元の契約で特約として付けていた保障はなくなります。

唯一、リビングニーズ特約だけはそのまま残すことができます。

払済保険から、元の変更前の契約に戻すことは、

各生命保険会社によってできたりできなかったりするので、

払済保険へ変更される前には、併せてその確認をしておくことも大切です。

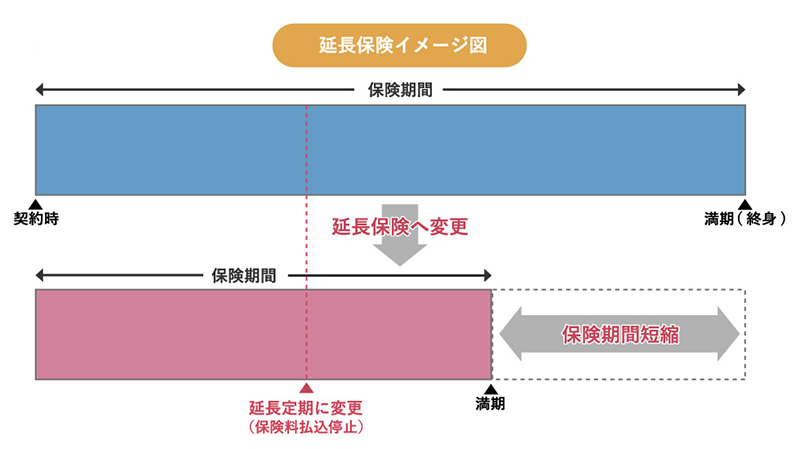

延長保険とは

延長保険(えんちょうほけん)とは、保険料を払うことを中止して、

その時点までに積み立てられている解約返礼金の金額に合わせて

保障期間や保障内容を変更し、一時払い保険としてそのまま保険を続けるしくみのことです。

延長保険は、払うべき保険料をその後一切払うことなく、

元々の保障額を変えないで、保障期間の終了まで保険を続けられるものとなるため、

基本的には、保障期間は元の契約で設定していた期間から短縮となります。

ただし、解約返戻金の金額で計算した保険期間が、元の契約の満期を超える場合、

延長保険の保険期間は、元の契約で設定されていた満期までとなり、

代わりに、超える期間分で計算された生存保険金が支払われます。

そして、元の契約で特約として付けていた保障はなくなります。

こちらも、リビングニーズ特約だけはそのまま残すことができます。

延長保険から、元の変更前の契約に戻すことは、

各生命保険会社によってできたりできなかったりするので、

延長保険へ変更される前には、併せてその確認をしておくことも大切です。

まとめ:外貨建て生命保険は、今後、保険料を支払わなくても続けることができる

ということで、解約するのは待ってください!!

積み立て型の生命保険は、保険料を払い込みしている期間中に保険を解約してしまうと、

現時点までに払い込んでいる保険料の合計額と比べて解約返戻金の合計額が低いので、

基本的に、元本割れが発生するのです。

これは、もったいないです。

なので、今後一切保険料を払わなくてもいいのだから、

例え保障内容が変わったとしても、払済保険や延長保険を上手く利用して

保障期間が終わるまで保障を持っておいた方が、損が発生しないのですね。

ただ、どうしても

新たに保障に入り直すためにまとまった現金が必要だということであれば、

元本割れしたとしても解約したっていいと思います。

その場合ですが、先ずは勢いで解約をしようとせず、

私達のようなFPなどのお金の専門家に、一度、相談や損益の計算をしてみてもらってから

見直しや乗り換えをしてほしいなって思います。

とにかく、保険は長く続けていれば、

その資産額(支払って来た合計の保険料)は、

住宅一軒を購入する金額と同じくらいになってくるのです。

だから、保険も簡単に解約をするのではなく、

専門家にしっかりと相談をしてからにして欲しいと思います。

相談って、今まで知らなかったことが勉強できる、

中々ない、いい機会になるのですから。

ちなみに、払済保険や延長保険は、積立型の保険(解約返戻金のある保険)であれば、

外貨建て保険のみならず、円建て保険でも行えるので、

事情により保険料を支払うことが苦しい方は

この機会にぜひ検討してみてくださいね(^^)

コメント